注意喚起

普通の日本人が「普通に生活する」と絶対貯金できない厳しい現実、最近2025年問題が話題になっているように、我々日本人の生活は今後もどんどん苦しくなって行くことが予想されます。

そんな日本において、普通収入の人が「普通の人生」を求めて生活していると、

遅かれ早かれ確実に破綻します。

今回は、普通の人生を実現する難易度が上昇し続けている現状を数字を用いて解説した上で、これからの時代を庶民が生き抜いていくための生存戦略をお話していきます

世間が言う普通って極めて贅沢です。

こんにちはがまぐちです

こんにちはがまぐちです。

今回は、普通の収入の人が普通に生活したら貧乏になるという

割りと厳しめなテーマでお話していきます

サラリーマンとして毎日働く、結婚し、家庭を持つ。

子供に習い事をさせ、大学まで進学させる。

新築マイホームやマイカーのある快適な日々を過ごす。

こんな感じの暮らしが、世間が言う普通の暮らしでは無いでしょうか

普通普通普通普通普通〜!

こういったエリフを私はこれまで何度も両親や職場の諸先輩方からあびせられました。

ですが、厳しい現実として、私のような平均的な収入の人間が世間が言う普通の生活を実現させようとすると、確実に家計は破綻します。

理由はシンプル

一世代前と今とでは、日本という国の現状や社会構造が大きく異なっているからです

このことを知らずに一世代前の普通を追い求めているとお金に苦しみ続ける悲惨な人生を歩むことになるでしょう。

そこで今回は、普通に生きると貯金できない絶望的な理由を具体的な数値を交えながらお話していきます

また最近、国民年金の納付期間が64歳までの5年間延長!という地獄みたいな案が提出されたようです。

実装されたら全国民100万円の負担増です。

記事後半では、こんな具合で年金制度に一切期待できない我々現役労働世代が、今後の日本を生き抜いていく上で、絶対に理解しておくべき生存戦略についてもお話していきます。

資産形成の参考になる内容となっておりますので、ぜひ最後までご覧ください

まずは普通の収入の人が普通に生きると貯金できない4つの理由からお話していきます。

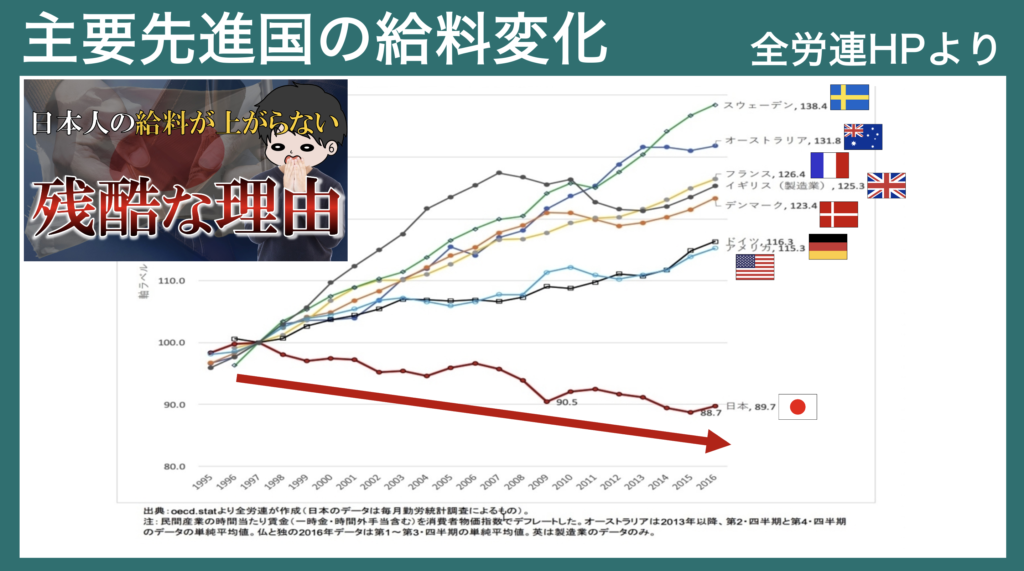

理由1つ目:世帯収入の減少

他の主要先進国は年々平均年収が増えていく中、日本人の年収だけ、このように悲惨なレベルで右肩下がりとなっています

・簡単に労働者を解雇できないこと

・圧倒的に利益率が低いこと

・年功序列&終身雇用が未だ根強いこと

・内需に依存していること

・政府は高齢者と大企業の言いなりになるしかないこと

主にこの5点により給料が極めて上がりにくい状況です。

今後も国民全体の給料は上がりにくいと考えるのが自然でしょう。

具体的な数字も見ていきましょう

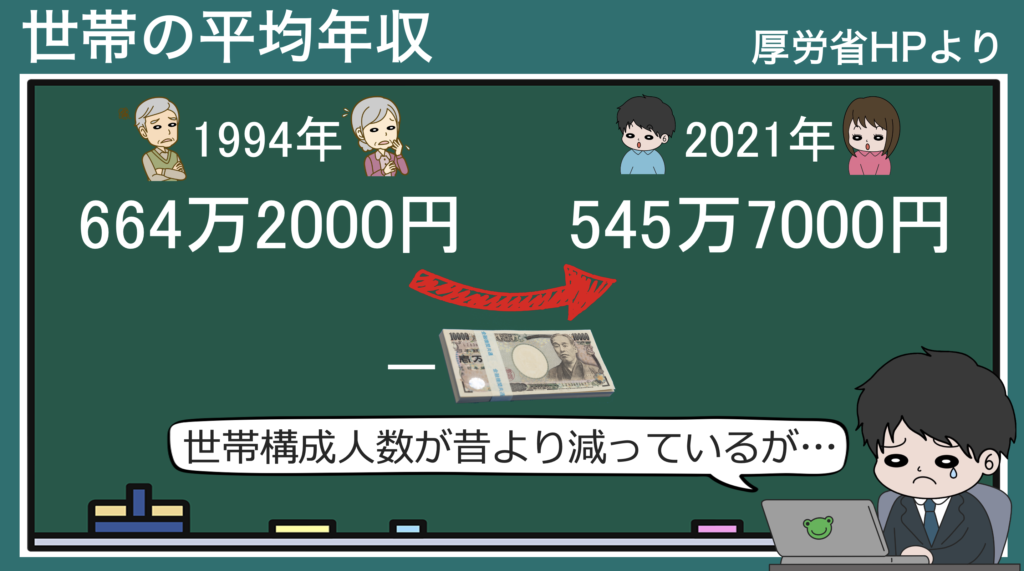

厚労省の調査によると

今から約30年前1994年の世帯の平均年収は664万2000円だったのに対し、最新データ2021年は545万7000円となっています。

一世代前と比較すると1世帯あたりの平均収入が100万円以上も減っています

当然、核家族化が進行したなど、世帯の構成人数が昔より減っていることも、要因の1つとも考えられますが、それにしても100万円ってあまりにも大きいですよね。

非常に残念な話ですが、これだけ世帯収入が減っていれば、出生数が過去最低を更新してしまうのも頷けてしまいます。

収入は減少しているのに対して、天引きされるお金はどんどん増えています

つまり手取りはこれ以上に減少しています

理由2つ目:社会保険料と税金の負担増加

こちら一家に一枚掲示することが憲法で義務付けられている総務省が作成している国民負担率の推移です。

これは収入に占める税金と社会保険料負担割合を示したものです。

1世代前は35%程度だったのが、最新データでは46.8%と、先程の収入の右肩下がりとは、対象的な美しい右肩上がりのトレンドを形成しております。

これが株価のチャートだったら、誰もが投資したいと思える超優良企業ですね

我々庶民が稼いだお金の約47%を税金や社会保険料として、お国に差し上げなければならないっつう話です。

というと有識者から

社会保険料は会社が約半分出しているので、実際はそんなに負担は多くない無い!

と言うごもっともなコメントが寄せられるかと思いますが、それも我々を雇っている企業からすると実質人件費ですから、私達の労働が生み出したお金とも言えるのではないでしょうか

本来だったら社会保険料の分だけ給料を上げる余裕が会社にはあると言うことですからね。

ここまで世帯収入は減っているのに、社会保険料や税金の負担は年々増加しているため、1世代前より世帯の手取り額は相当減っているという話をしてきました。

理由3つ目:物価上昇

私が産まれた頃と今では物価が大きく異なります。

先日親からコンビニおにぎりをもらったのですが、驚きすぎて思わず記念撮影しちゃいました。

普通の明太子が190円って、おい、言葉を失いました

190円出せば、こんな感じの超高級おにぎり買えませんでしたっけ?

最近のコンビニおにぎりってすげえ高くなったんですね。驚いた。

総務省のデータを踏まえると、直近30年間で日本の物価全体は約2割上昇したことが分かります。

ということは、仮に世帯収入が全く変わらなかったとしても、お金の実質的価値は2割減少している訳ですから、生活は相当苦しいはずなのに、実際には収入も減っちゃっている訳ですからダブルパンチ。

単純計算2021年の545万7000円という世帯収入は、1994年で言う436万円程度の価値しか無いとも言えるはずです

物価上昇も踏まえると世帯収入は実質200万円減少、とほほ、、

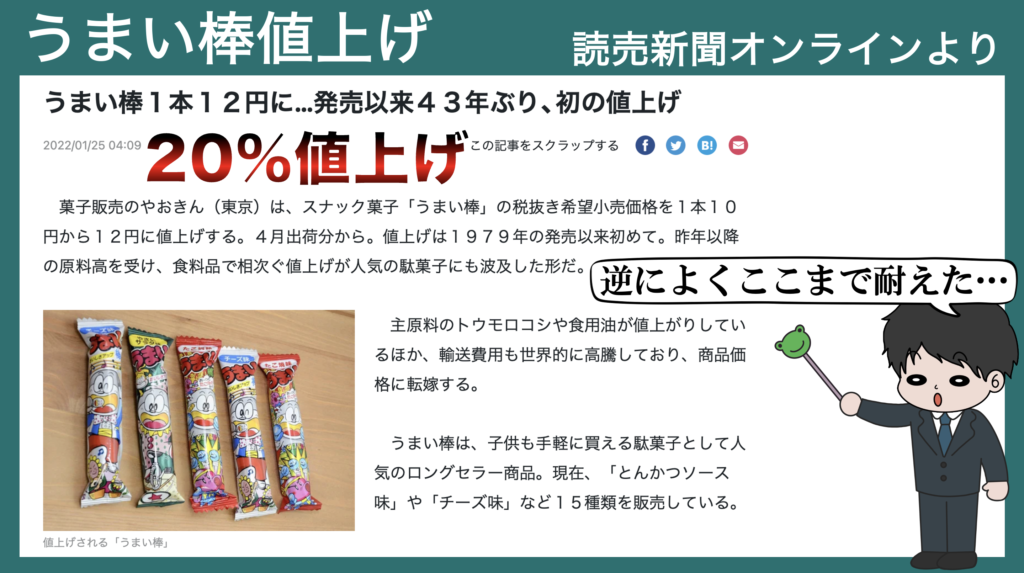

うまい棒もついに20%も値上げされました。

給料も20%上がればノーダメージですが。上がっちゃいないのです。

一世代前と比べて、私達の生活は相当苦しくなっています。

理由4つ目:教育費の負担増加

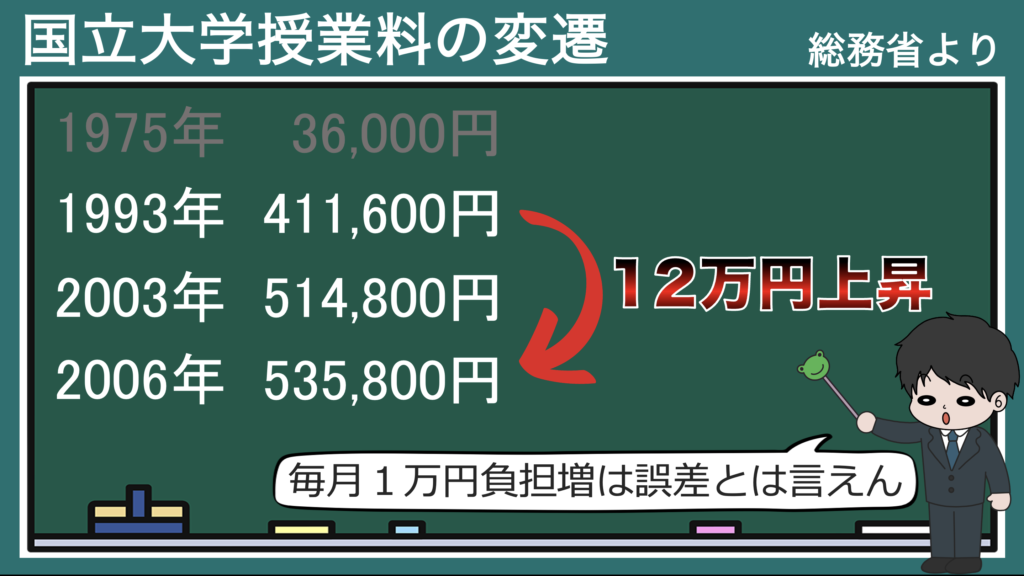

特に大学の授業料の引き上げが顕著です。

総務省のデータによると、1975年の国立大学の授業料は年間36000円でした。

そんな時代もあったんだなあ〜と調べていて驚きましたね

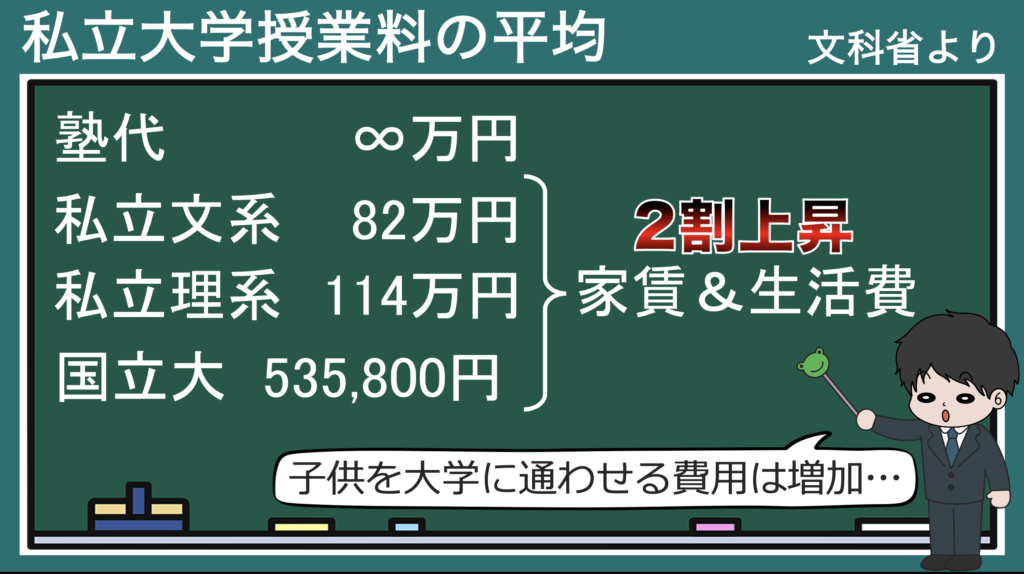

当然、私立大学の授業料も年々上昇傾向です。

文科省によると私立大学の年間授業料の平均は、文系82万円、理系は114万円だそうです。

大学生の子供にかかるお金は授業料だけではないですよね

大学生の子供にかかるお金は授業料だけではないですよね。

一人暮らしをするなら、家賃や日用品代などの日々の生活費の援助も必要になってくることでしょう。

これも当然一世代前より2割ほど物価上昇している訳ですから、子供を大学に通わせる際の負担は昔より相当重くなっています。

大学に入るまでの塾代だってかなりかかりますしね。

・世帯収入の減少

・社会保険料と税金の負担増

・物価上昇

・教育費の負担増し

更にこれに加え、世間が言う普通の生活を彩るために必要な新品の美しいお家や車を買う為のローン&維持コストや、医療保険の追加トッピングも必要になってきます

収入が自然に増えていく訳では無い日本の現状を踏まえると、今後も年々我々庶民の生活は苦しくなって行くことでしょう。

つまり、今後1世代前の普通の生活を現役世代が維持していくのは、私のような平均的な収入の人間にとって超絶難易度が高いということです。

もはやこれらは普通の生活ではなく、理想の生活というべきなのかもしれません。

さあ実際問題

一世代前の普通を実現するにはどのくらいのお金が必要なのでしょうか

「普通の暮らし生活費」とググっても、普通の定義が曖昧すぎて、そのまま使えそうなデータは出てこなかったので、様々な調査結果をツギハギして、私が妄想する普通の生活を実現するための生活費をでっち上げてみました。

データの出典は全て明記します。

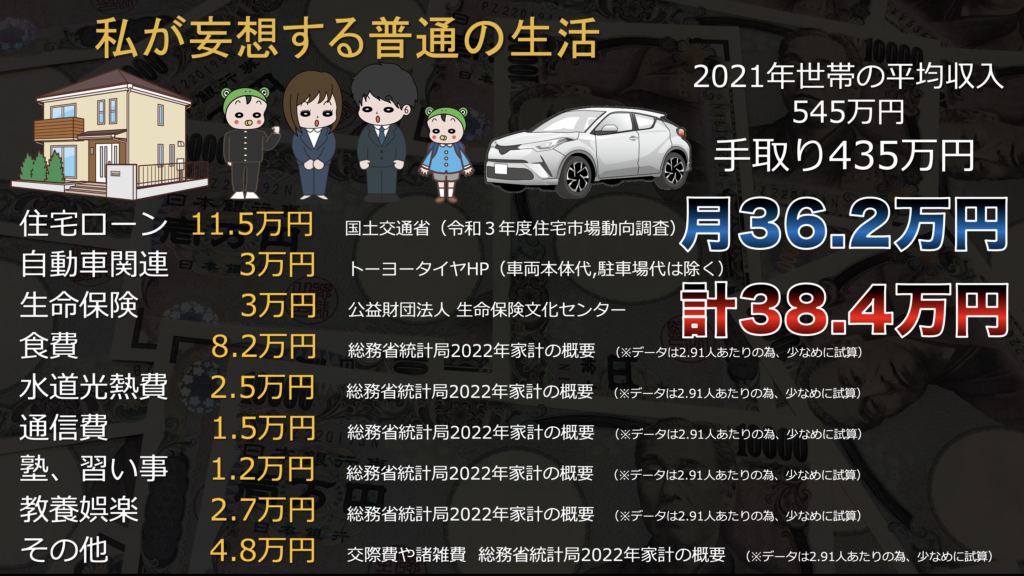

新築一軒家を購入し、車は1台所有。地方なら2代必要ですかね。

小中学生の子供2人を育てる4人暮らしイメージで試算してます。

そんなに金かからんだろ!とかもっとかかるだろ!と思った方は、ご自身の考える数値に置き換えてお考えください

あくまで参考としての値です

2021年の世帯収入の平均は545万7000円ですから、手取り率8割とかなり多めに見積もっても、年間の手取りは435万円くらい。

12で割って、1ヶ月あたり36.2万円と、この試算だと毎月2万円の赤字になってしまいます。ちなみにこれにはマイカーの購入費用を含んでいませんので、実際は大赤字ですし、この毎月の収支では、子供の大学進学費用の貯金はおろか、自分たちの老後資金も一切確保できていません。

この結果からもお分かり頂けたと思いますが、平均的な収入の世帯が、世間が思い描く普通の暮らしを目指してしまったら、遅かれ早かれ家計は破綻してしまいます。

とまあここまでかなり絶望的な話をしてきましたが、重要なのはここからです。

この現状を踏まえた上で、我々一般庶民はどのように生きていけば良いのか。

今後の日本で生き残っていくためにはどう立ち回って行くべきなのか、生存戦略についてお話していきます。

生存戦略1つ目:普通の人生を諦める

いきなり極論きましたね〜

でもこれが最も現実的な対策だと私は思います

ここまでの試算で嫌なほどお見せしてきましたが、子供がほしいと思ったおもちゃを全部買えないのと同様に、普通の収入の家庭が全ての願望を叶えることは金銭的に不可能なんですよね。

潔く諦めたほうが、心穏やかにいきて行けると思います。

諦めると言うとマイナスな印象を抱かれるかもしれませんが、自分が人生の中で特に大切にしたいことにお金を集中させるイメージです

例えば、我が家でしたら、習い事など子供がしたいということを基本叶えて上げられること。

大学進学したいと言った場合も、奨学金を借りる必要が無いだけの、金銭的援助をできる状態であること、といった具合で子供に関するお金が最も優先度が高く、次点で、自分たちの金銭的不安を可能な限り取り除くための資産形成。

この2つの優先度が高いです。

ですので、新築マイホームや新車といった世間の普通には一切お金をかけず、子供と投資つまり株にお金をかける

何を優先したいかは人それぞれ違って当然です

新築マイホームに住むことを優先したいなら、夫婦で新車に乗るという1世代前の普通は諦める。

高級車を優先したいなら新築を諦めて中古で我慢するなどなどバリエーションは無限にあるかと思います。

庶民は全ての願望は叶えられない。

つらい現実ですがコレを受け入れると、気持ちが楽になり、金銭的にも精神的にも安心して生きて行けるようになります。

生存戦略2つ目:世帯の生涯収入を増やす

ここまでピーコラ話してきましたが、収入が増えれば叶えられる願望の数は増えます。

収入アップはなかなかの修羅の道だと思いますが、頑張る価値は十分あると思いますね。

社内で成果を出し昇進して年収アップ、転職で年収アップ、副業で事業所得を得る。

口で言うのは簡単ですが、コレは相当厳しいイバラの道

私は、おかげさまで副業に関してはある程度稼げるようになりましたが、本業+子育て+副業はあまりにもしんど過ぎて、とてもじゃないけど誰にでも勧められるようなものでは無いです。

今の自分の収入を上げるというハードな方法以外にも、夫婦2馬力で世帯収入を上げていくという方法もあります。

これは税金や手取り率から考えると非常に合理的。

また、定年後も働き、労働期間を伸ばすことで生涯賃金を増やしていくなどの方法があるかと思います。

ぜひご自身の状況に当てはめて、ベストな方法を検討してみてください。

ただし、個人的には定年後も働くことを前提に人生設計をするのは非常にリスクが高いと考えます

第一に身体が持たず働けないというリスクもありますし、奇跡的に身体がゴリゴリに元気だったとしても、ターミネーターに出てくるような最強機械軍と戦うことになります

何十年後なんてAIなどの進歩によってロボットが作業できる範囲は、格段に広がっていることでしょうし、それこそ誰にでもできるような単純労働は全て機械に置き換えられていることでしょうから、物覚えの悪い70歳の老人を雇ってくれる心優しい企業が30年後存在するのかは甚だ疑問です。

特別な技術を持っていれば大丈夫でしょうが、そんな優秀な方が定年後も働かなければならないほど、金銭的に困窮しているとは考えにくいですからね

こういった技術革新による働き口がなくなる可能性も無視できません。

いや未来のことは知らんけど。

まあ、そもそも私の勤務するような地方の弱小企業が、私が定年を迎える30年後存在するかも怪しいですし、仮に存在したとしても私を雇用してくれるかも疑問です。

だから私はさっさと資産形成しちゃって安心したいです

定年まで働けるというこれまでは普通だった終身雇用制度も、これからの時代は、普通じゃ無くなっていくと言われていますしね

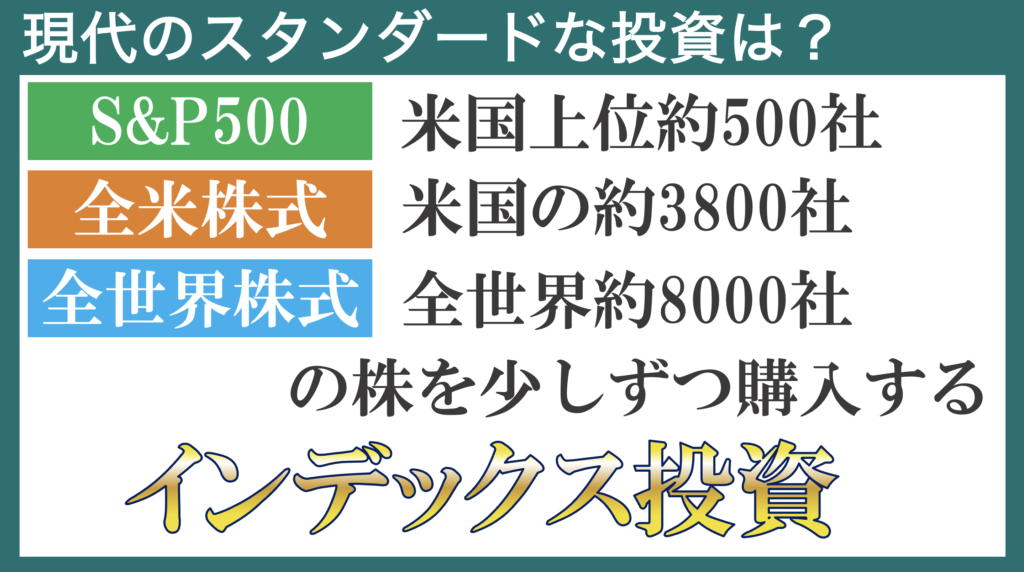

生存戦略3つ目:外国株を所有する

私だって一人の日本人として本当はこんなこと言いたくないですが、冒頭述べたようにこのまま日本が泥舟のように沈んでいくのってほぼ確実じゃないですか。

国の仕組みや経済について勉強すればするほど強くそう思うようになりました

このまま特に変化が起きなければ日本は確実に沈んでいきますが、もっと視野を広くし、世界規模で見れば、まだまだ人口は増加、AIなどによるさらなる技術革新、新興国で今後見込まれる莫大な需要などなど、今後のさらなる発展に期待できます。

そんな伸びしろのある海外に、誰でもスマホ1つで簡単に投資できる素晴らしい環境が日本にはあります。

そんな伸びしろのある海外に、誰でもスマホ1つで簡単に投資できる素晴らしい環境が日本にはあります。

ですので、今のうちから全世界や米国の企業に幅広く分散投資できるこちら神セブンなどの優良なインデックスの投資信託を通じて、外貨建資産を少しずつでも所有していくことが沈みゆく日本で生き抜くには重要です。

円だけの資産形成なんて私は怖くてできません

投資でリスク取るなんて不安すぎて夜しか眠れないよ〜

と思われたかもしれませんが、コレってすげえおかしな悩みなんですよね。

投資と言うと1つの企業の株だけを所有するようなイメージをお持ちかもしれませんが、それは金属の棒で喧嘩していた鎌倉時代までの話で、個別株は今のスタンダードではありません。

ですので、私のような平均以下の収入の人間が勤務するような、いつ破綻してもおかしくない日本の弱小企業の給料だけに依存して生きるより、インデックス投資を通じ、全世界や米国の最強企業群の株を少しずつ所有し、それらが生み出す莫大な富のおこぼれを頂戴していく方がはるかに安心安全だと思うのは私だけでしょうか。

どちらがリスク高いかなんて論ずるに値しません。

はい、私はここまで

歯を食いしばって、心を鬼にして、煽りました

まだ投資をされていない方は、ぜひ騙されたと思って投資について学んでください。

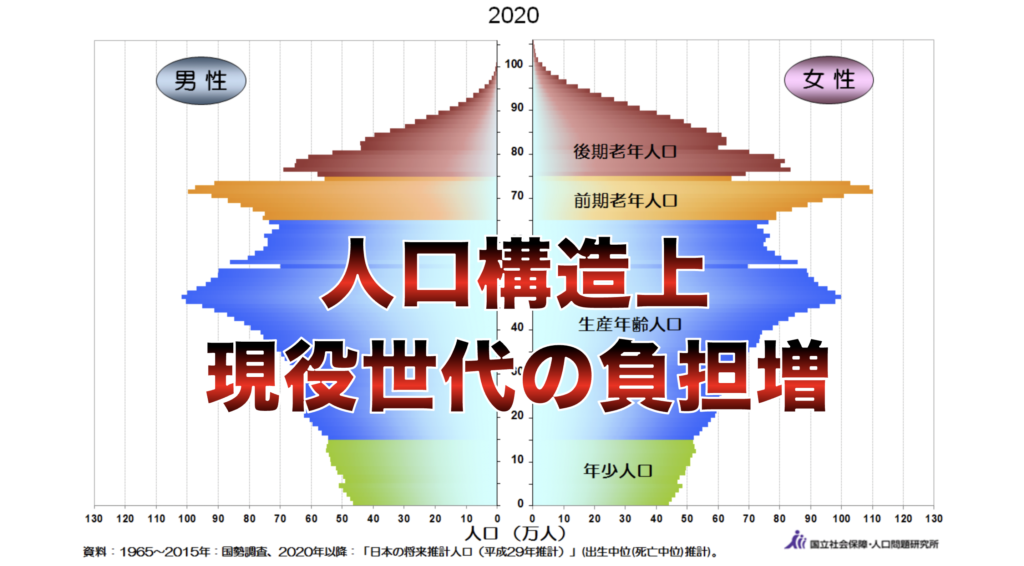

節約系YouTuberがこぞって今すぐ絶対貯金しろ2025年問題がやばすぎる!

という動画を出して煽りまくっている通り、今後日本は人口構造的に、我々現役労働世代の負担がどんどん重くなっていくという絶望的な現実は、誰にも否定できません。

収入の多い方は別ですが、私のような平均的な収入の人が一世代前の普通の生活を追い求めると、遅かれ早かれ家計は破綻します

お金に関しては、少し悲観的に考えるくらいがちょうどいいです。

本記事が皆さんのお金の使い方を再検討するきっかけになれば幸いです。

ありがとうございました。